珠宝饰品类进口关税将于2018年7月1日起大幅下调

发布时间:2018-06-07

国务院关税税则委员会印发《关于降低日用消费品进口关税的公告》。公告称,自2018年7月1日起,降低进口日用消费品的最惠国税率,涉及1449个税目。本次涉及降税的商品,平均税率由15.7%降为6.9%,平均降幅55.9%。

有哪些品类,与珠宝首饰行业息息相关?

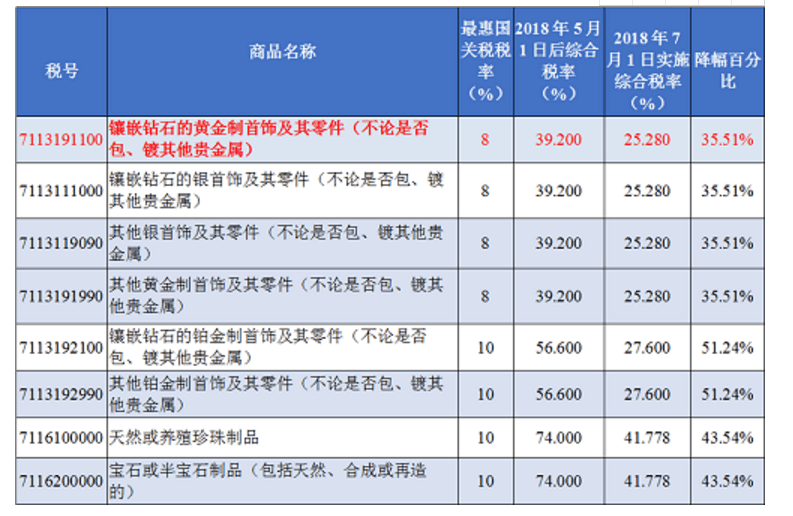

涉及降低进口关税的珠宝首饰类的税目有18个,黄金、银首饰制品由20%下调至8%,铂制、其他贵金属制品由35%下调至10%,天然或养殖珍珠制品、宝石或半宝石制品由35%下调至10%。以上18个税目平均进口关税税率由30.67%降为9.89%,平均降幅67.75%。

一般进口税主要分为最惠国税和普通税。前者适用于与该国签有最惠国待遇原则贸易条约(或协定)的国家(或地区)的进口商品,后者适用于与该国没有签订上述条约(或协定)的国家(或地区)的进口商品。

本次涉及降税的即为前者——最惠国税,无论是进口什么物品,都需要缴税:关税和增值税。然而,这两样税种的收取并不是简单相加,而是涉及一个综合税率的问题,通过以下公式来计算:

1. 如在进口环节,不征消费税的产品,综合税率计算公式=进口关税税率+增值税税率+进口关税税率*增值税税率

2.如在进口环节,需征消费税的产品,综合税率计算公式=(进口关税税率+消费税税率+增值税税率+进口关税税率*增值税率税率)/(1-消费税税率)

实际应用中,如何体现?让我们来举个例子!

1. 以71131911镶嵌钻石的黄金制首饰为例(进口环节不征消费税),增值税16%,最惠国关税税率自7月1日由原来的20%下降至8%,即综合税率将由目前的39.20%降至25.28%。如100万元人民币货值计算,一般贸易进口缴纳的税费,将由39.20万元降至25.28万元,降幅达35.51%。

2. 以71162000宝石及半宝石制品为例(进口环节征消费税),增值税16%,最惠国关税税率自7月1日由原来的35%下降至10%,即综合税率将由目前的74%降至41.778%。如100万元人民币货值计算,一般贸易进口缴纳的税费,将由74万元降至41.778万元,降幅达43.54%。

最惠国税率的适用原则

最惠国税率:最惠国税率适用原产于与我国共同适用最惠国待遇条款的世贸组织成员国或地区的进口货物;或原产于我国签定由相互给予最惠国待遇条款的双边贸易协定的国家或地区进口的货物。

最惠国待遇是世界贸易组织(WTO)的基本规则之一,由WTO成员国之间均享有最惠国待遇。最惠国待遇指缔约国一方现在和将来给予任何第三国在贸易、关税、航运、公民法律地位等优惠和豁免,也都给予缔约国对方国家。享有最惠国待遇的国家称为受惠国,依据多是一项双边或多边条约的规定。

最惠国条款不是为了获得特殊待遇,而是为了取得同等待遇、非歧视待遇,从而保证在机会均等的条件下,进行贸易自由竞争。

根据《中华人民共和国海关进出口税则》的说明,从世贸组织成员国或与我国签有互惠双边贸易协定的国家或地区进口的货物,按最惠国税率征税;可享受最惠国税率的国家或地区可参看《中国海关报关实用手册》中的《国别(地区)代码表》,现今基本上所有国家进口货物都适用于最惠国关税税率。

另外,与中国签署自由贸易协定的国家和地区,按照协定的关税征收。如东盟十国(泰国、缅甸、越南、菲律宾、新加坡、马来西亚、印度尼西亚、柬埔寨、老挝、文莱),出具原产地证即可享有零关税的税收优惠。以71031000未加工的宝石及半宝石为例(进口环节征消费税),增值税16%,东盟(出具原产地证)为零关税,即综合税率将由5月1日前的30%降至28.889%。如100万元人民币货值计算,一般贸易进口缴纳的税费,将由30万元降至28.889万元,降幅达3.7%。

珠宝品类通关成本降低,消费需求进一步扩大

对于广大珠宝类企业,在以一般贸易方式进口上述涉及降税的珠宝类品类时,将节省大量的综合税费成本,国内市场对进口珠宝品类的消费需求将进一步提升。